Hilo:

Hilo:

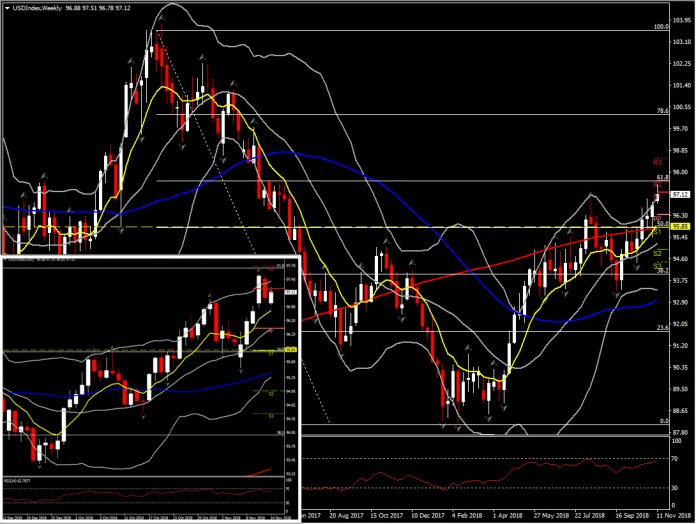

USDindex, diario y semanal

La actividad minorista de EE. UU. Y la inflación ocuparán un lugar central en esta semana acortada por las vacaciones, ya que podrían proporcionar una indicación de la política de diciembre, en la que se espera que la Fed continúe elevando las tasas de interés. El viernes, se anticipa una ganancia sólida en las ventas minoristas para comenzar el trimestre. Se espera que los precios al consumidor, que se publicarán hoy, registren una ganancia, impulsada por los precios de la energía, mientras que los precios de importación y exportación probablemente se mantendrán bajos.

Hoy, se espera que la Oficina de Estadísticas Laborales publique el índice de Precios de Consumo al 0.2% en octubre, para el titular y el núcleo, con una lectura de energía plana que debería dejar un aumento de 2.4% interanual después de una ganancia del 2.3% en septiembre. El núcleo debería caer a 2.1% a / a de 2.2% en septiembre. Se espera una moderación en el índice de titulares de y / y, a 2,3% en noviembre y diciembre, con una caída adicional al área de 2,0% en enero gracias a una comparación fácil. El medidor de y / y debe permanecer cerca del 2,2% hasta diciembre, con un riesgo de caída del 2,1% en enero.

En septiembre, los componentes del índice del IPC, como los precios de Bienes y Energía, fueron los que impulsaron el índice al alza. Hoy en día, los precios de los bienes deberían aumentar un 0,1% en octubre debido a un aumento del 0,7% en los precios de la energía en relación con un aumento del 1,5% en los precios de la gasolina . Los precios de los servicios deberían subir un 0,3%. El buen índice de precios se está moviendo al alza desde el mínimo en el primer trimestre de 2016, mientras que los precios de la Energía aumentaron 8.2% en comparación con el neto en 2018.

De manera idéntica, las ganancias de PPI que se publicaron la semana pasada, sugirieron que la fortaleza reflejaba grandes ganancias de bienes y servicios. PPI superó las estimaciones con grandes ganancias en octubre de 0.6% para el titular y 0.5% para el núcleo que dejó rebotes en las métricas de y / y hasta 2.9% y 2.6% respectivamente.

Tenga en cuenta que, el año pasado, vimos grandes ganancias post huracán en los precios de la energía, de 4.7% en septiembre y 3.3% en agosto gracias a Harvey que golpeó el área de Houston. Por lo tanto, después de los huracanes del año pasado, seguidos por una moderación posterior, y este patrón podría aparecer en menor medida este año. Este año, es probable que los huracanes duales sean responsables de cierta presión al alza en los precios de octubre, sin embargo, se prevén ganancias menores después del huracán después de Florence y Michael, mientras que las tarifas también podrían estar desempeñando un papel.

El riesgo de mercado tiende al alza para la inflación de octubre, basada en el IPP de octubre, el buen desempeño de los precios y los precios de la energía, como se mencionó anteriormente, y como el componente de la vivienda de peso ha registrado una serie continua de ganancias desde noviembre '10. La inflación general ha superado el objetivo del 2% de la Fed en todos los años desde 2011, junto con los subyacentes en los precios subyacentes en todos los años desde 2007. Si la inflación se sobrepasa hoy, entonces esto puede acelerar el camino más estricto de la Reserva Federal.

Además, el informe de trabajos sólidos de octubre publicado hace 2 semanas, debería mantener a la Fed en el buen camino para aumentar las tasasde nuevo en la reunión del FOMC del 18 y 19 de diciembre, después de la declaración de la reunión del FOMC del 8 de noviembre, en la que dejó el rango objetivo sin cambios en 2.00% a 2.25%. La información recibida desde que se reunió el Comité Federal de Mercado Abierto en septiembre indica que el mercado laboral ha seguido fortaleciéndose y que la actividad económica ha aumentado a un ritmo elevado. Las ganancias de empleo han sido fuertes, en promedio, en los últimos meses, y la tasa de desempleo ha disminuido. El gasto de los hogares ha seguido creciendo fuertemente, mientras que el crecimiento de la inversión fija empresarial se ha moderado desde su ritmo acelerado a principios de año. En una base de 12 meses, tanto la inflación general como la inflación para artículos distintos a alimentos y energía permanecen cerca del 2 por ciento. Los indicadores de las expectativas de inflación a más largo plazo han cambiado poco, en general.

En consecuencia, mientras más fuerte sea el mercado laboral de los EE. UU., Mayores serán las posibilidades de que la inflación aumente. Por otro lado, la guerra comercial, con los aranceles estadounidenses aplicados principalmente a los productos chinos, también podría ser una razón para que los precios de los bienes suban y, por lo tanto, para agregar inflación.

Como el Comité declaró que quiere ser coherente con la expansión sostenida de la actividad económica, las fuertes condiciones del mercado laboral, etc., un IPC más sólido de lo esperado y un índice de IPC básico de hoy en día, aumentaría ampliamente las expectativas de un posible seguimiento "gradual" en diciembre . Sobre la base de esta anticipación, una mejora en las expectativas para el IPC en la actualidad, podría llevar a los mercados a comenzar a cotizar, en la anticipación de un alza de tasas en diciembre, pero también para futuras alzas de tasas para 2019.

El jueves, existe un riesgo al alza para las previsiones de ventas minoristas de octubre de un aumento del 0,6% para el titular con un aumento del 0,5% de los autos, ya que las medidas de confianza del consumidor permanecen cerca o en nuevos máximos de ciclo, como es el caso del sentimiento del productor . Varias medidas de ventas de cadenas de tiendas obtuvieron ganancias en octubre, y parecen estar listas para repetir el patrón del año pasado de una aceleración de caída. Los participantes del mercado podrían determinar un resultado positivo como otro factor de mayor ajuste de la política de la Fed.

Mientras tanto, en el mercado de divisas, el dólar se ha recuperado fuertemente en las operaciones de la semana. Los últimos datos de EE. UU., Tales como los importantes números PPI del viernes pasado y la orientación política de la Fed después de la reunión del FOMC de la semana pasada, han avivado las expectativas de una reanudación en el ajuste de la Fed en la reunión de política de diciembre, que ha apuntalado la moneda estadounidense . El índice USD (DXY) registró un máximo de 17 meses de 97.51, mientras que actualmente se ubica en 97.21, mientras que el EURUSD imprimió simultáneamente un mínimo de 16 meses de 1.1216 . La fortaleza del dólar también fue una reacción a la incertidumbre política que existe en Europa.

Sin embargo, el dólar ha reanudado su tendencia alcista a medida que los mercados de valores subieron de los mínimos y el sentimiento mejoró a medida que los precios del petróleo comenzaron a estabilizarse en los informes que la OPEP y sus aliados están considerando cortes de suministro superiores a los esperados. Por lo tanto, los datos positivos de hoy podrían impulsar el USDIndex a 97.51 visto el lunes, pero también en la confluencia del R2 semanal y el nivel de Fib del 61.8% establecido desde 2016, con 97.70. Si el activo supera este obstáculo, podría atraer más toros en el mercado y, por lo tanto, volver a realizar una prueba en el área de 98.50 .

En contraposición, una reversión a la baja podría encontrar soporte inmediato en el área de 95.85-96.00 (SMA de 20 días y SMA de 200 semanas).