Hilo:

Hilo:

Se espera que la venta minorista disminuya en noviembre a partir de un fuerte octubre.

Contribución al PIB para mantenerse estable

A pesar del aumento de empleos y salarios, se pronostica que los consumidores serán cautos.

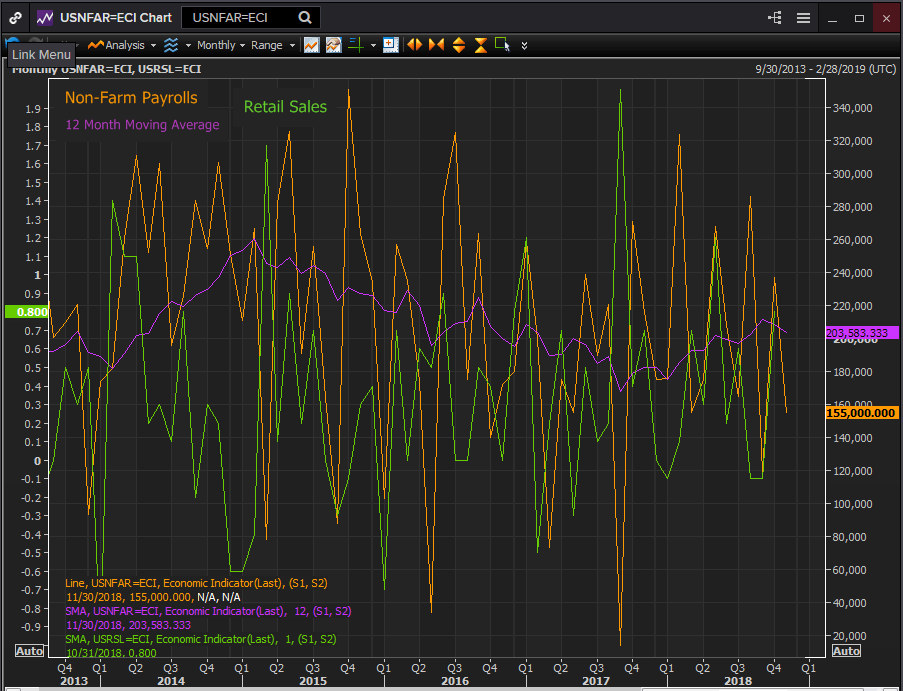

Las ventas minoristas en Estados Unidos de noviembre, uno de los rastreadores clave de la economía de consumo estadounidense, serán emitidas por la Oficina del Censo el viernes 14 de diciembre a las 8:30 am, hora del este, a las 13:30 GMT.

Predicciones

Se espera que las ventas minoristas caigan en noviembre a 0.2% después de la inesperadamente fuerte ganancia de 0.8% en octubre. También se pronostica que las ventas que excluyen automóviles se desacelerarán a 0.2% de 0.7% en octubre. Se prevé que el grupo de control que deja de lado los materiales de construcción, vehículos motorizados y partes, las ventas de gasolina y el servicio de alimentos aumentará a 0,4% después de dos meses a 0,3%. Esta cifra es utilizada por los estadísticos del gobierno en el 70% de la actividad económica de los Estados Unidos cubierta por el componente de gasto de consumo personal del producto nacional bruto (PIB)

Factores coincidentes

Si bien la temporada de vacaciones tiene un impacto desproporcionadamente grande en las ganancias de muchos minoristas estadounidenses, en los últimos cinco años no ha habido un patrón de aumento de las ventas en noviembre y diciembre o el mes de enero de la venta del resto tradicional.

El año pasado, las ventas minoristas aumentaron un 0,7% en noviembre, se mantuvieron estables en diciembre y luego cayeron un 0,1% en enero. En 2016, el patrón se invirtió, se mantuvo en noviembre, subió un 0,8% en diciembre y saltó un 1,2% en enero. En 2015, las ventas aumentaron 0.3% en noviembre, 0.4% en diciembre y luego regresaron en enero cayendo 0.7%. En 2014 hubo otro patrón. Las ventas ganaron 0.2% en noviembre, luego cayeron 0.6% en diciembre y enero. Finalmente, en 2013, las ventas aumentaron 0.3% en noviembre, 0.5% en diciembre y se hundieron 1.0% en enero.

En todos estos años, la economía produjo una oferta constante de empleos, con un promedio de 182,000 por mes en 2017, 195,000 en 2016, 226,000 en 2015, 250,000 en 2014 y 191,000 en 2013. El promedio hasta noviembre de este año de 203,000 es comparable.

Los salarios han aumentado constantemente desde 2015, con incrementos promedio de 2.1% en 2013 y 2014, 2.25% en 2015, 2.6% en 2016 y 2017 y 2.8% en lo que va del año. La ganancia anual de 3.1% en octubre y noviembre fue la mejor desde la recesión. El desempleo ha disminuido de manera constante del 8% a principios de 2013 a su actual 3.7%.

Durante la última media década, las ventas en la temporada de vacaciones de tres meses han sido las más fuertes en los últimos dos años. En 2017, las ventas aumentaron un 0,6%, en 2016 un 2,0%, se mantuvieron estables en 2015, un 1,0% en 2014 y un 0,2% en 2013.

Incluso con la ventaja de octubre en un 0,8%, el resultado de noviembre ayudará en gran medida a determinar si el consumidor mantendrá intacto el buen record de los últimos dos años.

Impacto en el mercado

La tasa del PIB del tercer trimestre del 3.5% anualizado tuvo un gran componente de producción de inventario. Si esos productos no se venden en el último trimestre, la actividad de fabricación disminuirá el próximo año hasta que los productos se vendan y los minoristas realicen pedidos de nuevas existencias. A pesar de negocios sentimiento se mantiene sólida la estimación del PIB del Atlanta Fed para el cuarto trimestre se ha reducido hasta el 2,4%, reflejando tal vez algunos de este potencial sobre la producción.

El probable aumento de la tasa de diciembre de 0.25% de la Reserva Federal no se verá afectado por los resultados minoristas de noviembre. Pero las estimaciones para el crecimiento económico de EE. UU. En 2019 y el curso de la política de la Fed el próximo año necesariamente incorporarán la perspectiva del consumidor. Si la temporada de vacaciones marca un retroceso en el consumo a pesar del excelente mercado laboral, agregará una nota de precaución a las predicciones para el próximo año.

Los funcionarios de la reserva ya han expresado cierta preocupación por el ritmo de las alzas de tasas. Los materiales de Proyección de septiembre incluyeron cuatro, uno en diciembre y tres en 2019. La salud de la economía de consumo será un factor importante para determinar la siguiente fase de la política de la Fed. El FOMC publicará un nuevo conjunto de proyecciones económicas y de tasas en diciembre 18 de º -19 º reunión.

El dólar se ha beneficiado del sesgo de ajuste de la Fed. Como el consumidor es una fuerza importante en la economía de los EE. UU., El éxito relativo de la temporada de compras navideñas tendrá un fuerte impacto en la política de la Fed y el dólar. Los aumentos saludables en las ventas ayudarán a disipar las preocupaciones del banco central sobre la desaceleración de la economía de los EE. UU. Una temporada débil exacerbará esas preocupaciones. El dólar responderá en consecuencia.